Focus sur les loop flows

JeanPierre Riou

L’implantation disséminée des énergies renouvelables électriques intermittentes (EnRi) implique de lourds investissements dans le réseau de distribution auquel elles sont majoritairement connectées, afin de lui permettre de refouler les 2/3 de leur production vers le réseau de transport, ainsi que mis en lumière dans l’article « L’éolien, une énergie locale ? ». Ce réseau de transport doit également adapter ses infrastructures pour répondre aux aléas de chaque zone de production afin de prendre en charge chacun de leurs records, lorsque les conditions météorologiques les permettent.

Un développement suffisant des réseaux de transport et de distribution est l’une des conditions strictes pré requise pour tout mix électrique à forte proportion d’énergies renouvelables, ainsi que l’avait clairement énoncé RTE dans son rapport conjoint avec l’AIE.

Le présent focus sur les loop flows allemands propose de mettre en lumière à la fois le dérapage du retard pris par les réseaux allemands, malgré les milliards d’euros qui sont consacrés à leur nécessaire développement, mais aussi les conséquences de ce retard sur la sécurité de l’approvisionnement français et, par là même, sur son prix.

Rappel sur le marché couplé de l’électricité

Afin d’optimiser les capacités d’interconnexion, le couplage du marché européen de l’électricité permet de mettre aux enchères à la fois la fourniture électrique et la capacité de connexion correspondante. Concernant le marché journalier, les ordres sont reçus jusqu’à midi pour une livraison le lendemain. Deux opérateurs de marché sont habilités à opérer en France : Epex et Nord Pool. A partir des ordres reçus, le cours du lendemain est alors calculé heure par heure par l’algorithme Euphemia, en fonction de l’offre et la demande et des disponibilités du réseau, fournies par des centres de coordination technique, tels que Coreso pour la région Centre-Ouest, la péninsule ibérique et l’Italie du Nord.

La description de ces mécanismes est développée dans « Le marché de l’électricité selon Marcel Boiteux ».

Des passagers clandestins

Lors de leur livraison, les flux physiques de ces transactions transitent quasi instantanément (200 000 km/seconde) sur le réseau européen en suivant la voie de la moindre résistance et non le chemin le plus court. Et si des échanges prévus à l’intérieur d’une même zone d’enchère (Internal Commercial Trade : ITC) ne programment aucun transit par les réseaux voisins, les congestions des propres lignes de cette zone ne les en détournent pas moins vers ceux-ci.

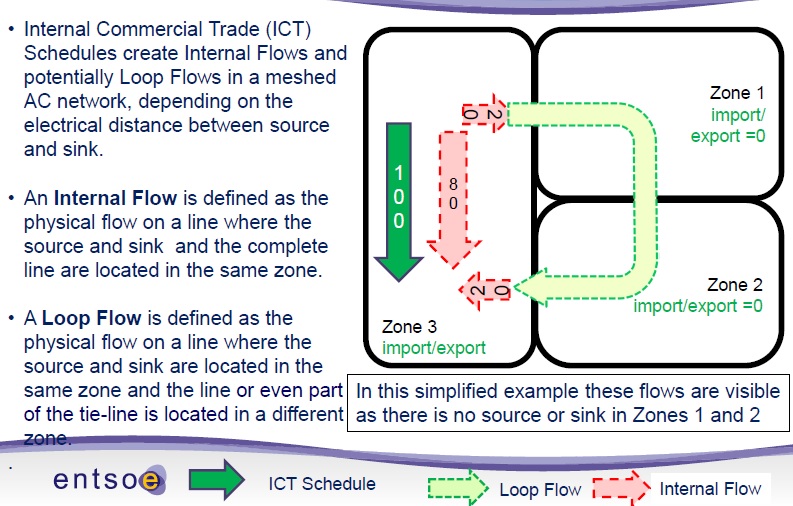

Le gestionnaire du réseau européen Entsoe en illustre le principe ci-dessous.

Dans cette illustration, la zone 3 programme une livraison intérieure, du nord au sud de 100, mais la congestion relative des lignes de 3 entraîne le transit de 20 par les zones 1 et 2 avant de revenir dans le sud de la zone.

Le document complet mérite qu’on y prête attention pour comprendre les différents types de flux : programme net agrégé externe (ANE), flux de charge, de soulagement, de transit, inattendu …

La part croissante de ces loop flows non programmés est clairement dénoncée par l’Entsoe dans le préambule de son rapport au titre explicite « Concilier le marché avec la physique ».

Car ces loop flows réduisent les capacités d'interconnexion qui sont vitales pour tout système électrique à forte composante intermittente.

Les prévisions du centre de coordination technique

Pour déterminer les capacités d’interconnexion disponibles, le centre de coordination technique Coreso se fonde, selon sa réponse à notre question, sur un modèle du réseau électrique (CGM, Common Grid Model) qui constitue une prévision de l'état du réseau au moment de chaque échange prévu.

Ce CGM consiste en une description du système électrique (éléments de réseau, unités de production et points de consommation) qui permet de calculer les flux physiques d'électricité sur chaque élément de réseau. Les flux physiques ainsi calculés comprennent aussi bien les flux de bouclage non nominés que les flux résultant de nominations.

A partir de ce CGM, des variations d'échanges commerciaux transfrontaliers sont simulées afin de déterminer les échanges maximaux admissibles. Ce maximum prend bien en considération les flux de bouclage non nominés qui sont reflétés dans le CGM.

L’Agence pour la coopération des régulateurs d’énergie (ACER)

Ces flux non nominés, ou flux de boucle (loop flows), sont décrits comme des « passagers clandestins (free-riding flows) par l’ACER qui les dénonce dans un rapport du 3 juillet 2024 sur les congestions du réseau.

Le graphique ci-dessous illustre à la fois l’importance de ces passagers clandestins et le % de la capacité d’interconnexion disponible qu’ils représentent.

La provenance de ces loop flows y est clairement décrite comme liée aux fortes productions des éoliennes du nord de l’Allemagne, notamment lorsqu’elle est combinée avec des importations de Scandinavie, et que les congestions du réseau allemand font transiter par les Pays-Bas, la Pologne, la république tchèque, l’Autriche, la Belgique et la France. Ces passagers clandestins peuvent mobiliser plus de 40% de la capacité disponible (en jaune sur le graphique) et même plus de 50% (en rouge).

Ce qui limite d’autant les capacités d’importation de ces pays, malgré leurs efforts à renforcer leurs interconnexions, et pose même un problème en regard de l’obligation de chaque État membre d’assurer 70% des capacités disponibles pour les échanges aux frontières, faisant ainsi l’objet de demandes de dérogations par les pays les plus touchés.

Le rapport accablant de la Cour fédérale des comptes

La Cour des comptes fédérale allemande a publié un rapport sur l’Energiewende en mars 2024. Si ce rapport fait état d’un retard sur le développement prévu des EnRi, il stigmatise particulièrement celui du réseau supposé permettre de les intégrer.

Et constate que les besoins de ce réseau progressent plus vite que les investissements qui lui sont consacrés. Avec un déficit croissant, chiffré à 6000 km de lignes de transport (ubertragungsnetze) pour 2023.

Ce graphique faisant apparaître en noir l’évolution du réseau de transport allemand, et, en gris clair, l’évolution programmée qu’il aurait dû suivre pour intégrer la part croissante prévue d’EnRi, ainsi que le caractère exponentiel de son retard sur les 7 dernières années.

Le rapport dénonce : « Les coûts d’expansion du réseau à l’avenir seront nettement plus élevés qu’auparavant. Selon les premières estimations de l'Agence fédérale des réseaux, les coûts liés à l'extension du réseau pour la période 2024 à 2045 s'élèvent à plus de 460 milliards d'euros. De nouvelles augmentations de coûts sont à prévoir. »

Évolution des coûts qu’il détaille dans l’illustration ci-dessous.

Il relève également la lourde sous estimation des coûts du réseau de distribution :

« Les Gestionnaires de réseau de distribution (GRD) prévoyaient un besoin d'extension du réseau de distribution (Verteilernetze) de 93 136 km d'ici 2032 pour un coût estimé à 42,27 milliards d'euros. Compte tenu des objectifs de l'EEG 2023, la BNetzA (agence fédérales des réseaux) a déclaré en janvier 2024 que les GRD devraient investir pas moins de 150 milliards d'euros d'ici 2045. Selon de nouvelles informations parues dans la presse, les besoins d'investissement pendant cette période pourraient même s'élever à 250 milliards d'euros. »

A ces coûts s’ajoutent ceux des services système qui devraient augmenter considérablement, « en particulier les coûts de gestion de la congestion du réseau, pour atteindre 6,5 milliards d'euros par an d'ici 2028. »

La Cour fédérale des comptes dénonce d’ailleurs également le retard pris dans la construction de capacités de moyens pilotables de secours qui n’en resteront pas moins indispensables pour les périodes sans vent ni soleil :

« Il est peu probable que le BMWK (Bundesministerium für Wirtschaft und Klimaschutz ) soit en mesure de respecter son calendrier de construction de capacités de secours sécurisées et contrôlables avec le KWS » (Kraftwerksstrategie 2026) ».

Ce dérapage des coûts du système électrique est tel qu’il lui fait craindre la délocalisation de l’industrie allemande (1.3 « Selon une enquête de la Chambre de commerce et d'industrie allemande, les entreprises allemandes sont de plus en plus sceptiques quant à la transition énergétique et envisagent de plus en plus de délocaliser leur production à l'étranger »)

La sécurité française menacée

Le 4 avril 2022, la France pulvérisait le record du marché en devant notamment recourir aux offres d’équilibrage (DMO et Domin) que RTE a dû activer à 2987,78 €/MWh entre 7 heures et 9 heures, en raison de la forte consommation liée au froid et de la faible disponibilité du parc nucléaire.

Les interconnexions avec l’Allemagne qui sont prévues pour éviter une telle divergence de cours grâce aux importations, n’ont alors pas pu jouer leur rôle en raison des loop flows allemands provoqués par une production éolienne particulièrement élevée, avec 37 844 MW à 8 heures, soit dans le 94ème percentile depuis le 1er janvier. Dans son rapport de juin 2022 sur cet événement, la CRE montre en effet la corrélation systématique entre production éolienne allemande et baisse de capacité d’importation française en raison des loop flows, avec seulement 3597 MW de capacité d’import disponible depuis la Belgique et l’Allemagne, le 4 avril à 8 heures, pour une capacité totale de 15 720 MW (figure 11) et une capacité moyenne disponible de 8364 MW (tableau 1).

Parallèlement, une analyse de 2020 par Sia Partners constatait « Il est évident que les pics de prix dans la zone d'enchères belge ne se produisent que lorsque les flux de boucle dépassent une certaine valeur (500 MW). »

Dans le contexte difficile du 4 avril, les interconnexions étaient destinées à permettre à la coopération entre États de faire converger les cours par des importations. Ce qui est systématique tant qu’elles ne sont pas saturées. Cette coopération est pourtant la profession de foi du développement des EnRi qui misent sur une mutualisation toujours plus large pour refouler les surplus et des productions toujours plus lointaines pour compenser les périodes sans vent ni soleil.

Son coût est exponentiel, sa faillite du 4 avril 2022 laisse augurer les difficultés à venir.